Um estrangeiro pode obter um empréstimo hipotecário para habitação em Itália?

Os estrangeiros podem obter um empréstimo hipotecário para habitação em Itália, desde que tenham rendimentos regulares suficientes e comprováveis. De um modo geral, os bancos italianos preferem conceder empréstimos a quem é residente em Itália ou se tornará residente em Itália. As condições para os não residentes serão geralmente menos favoráveis, por exemplo, em vez dos normais 80% de "loan to value, (ltv)" (o valor de avaliação do banco e o preço de venda), será mais de 40 a 60%. Note-se que cada banco determina as suas próprias políticas de empréstimo e estas políticas podem mudar de tempos a tempos: o que é verdade para um banco não é necessariamente verdade para outro banco.

Existe um montante mínimo de empréstimo hipotecário em Itália?

A maioria dos bancos italianos não vai querer emprestar um pequeno montante, uma vez que os seus custos para iniciar e gerir o empréstimo podem ser maiores do que o seu lucro ao longo do tempo. O montante mínimo do empréstimo deverá rondar os 50 000 euros.

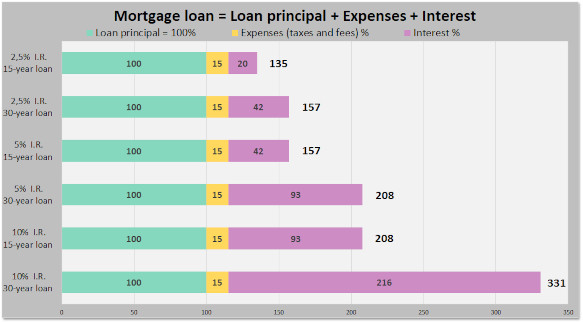

Quais são os impostos que incidem sobre um empréstimo hipotecário italiano?

Para além das taxas de abertura do crédito bancário e dos custos de seguro, o Estado italiano tributa as hipotecas em 0,5% se a hipoteca for para uma casa principal e em 2% se a hipoteca for para uma segunda casa. Há também um custo legal adicional (a taxa notaio ) para o contrato de hipoteca e para a penhora da propriedade.

Existe pré-aprovação de hipoteca em Itália?

Muitos bancos italianos oferecem atualmente a possibilidade de obter uma pré-aprovação de hipoteca, denominada predelibera, que determina quanto o banco emprestará ao mutuário com base no seu perfil de crédito. O perfil de crédito pode considerar factores como o património, o historial salarial, o historial profissional e a idade. Como os bancos têm departamentos de marketing que trabalham incansavelmente todos os dias para nos convencer de que estão a oferecer produtos e não serviços(os bancos não têm produtos), entre outras coisas, vale a pena notar que cada banco tem o seu próprio nome enfadonho e bonito para uma pré-aprovação. Intesa Sanpaolo falará de "Mutuo in Tasca" (não hesite em corrigi-los usando o termo predelibera!). Unicredit agora fala de valutazione preliminare (tendo usado voucher mutuo no passado). Uma pré-aprovação de crédito hipotecário é válida por um período limitado, por exemplo, 6 meses. A pré-aprovação é independente de um bem imobiliário específico, ou seja, uma casa. O montante efetivo do empréstimo dependerá também da avaliação da propriedade pelo banco e do preço de venda.

Devo recorrer a um corretor de hipotecas para obter uma hipoteca italiana?

Na maioria dos casos, a melhor solução é dirigir-se diretamente a uma agência bancária local, talvez levando consigo um amigo ou um agente imobiliário, caso a língua seja um problema. Os corretores acrescentam custos adicionais sem necessariamente fornecerem valor. Não se esqueça de que os corretores têm de ser certificados e licenciados. Muitos dos que prestam serviços à comunidade internacional não o são e jurarão até à exaustão que a licença não se aplica a eles. Caveat emptor.

Preciso de estar presente para obter uma hipoteca italiana?

A maioria dos bancos italianos automatizou os seus processos: espera-se que o mutuário esteja presente para dar início ao empréstimo, possivelmente assinando com um bloco de assinatura eletrónica do tipo "Wacom". É provável que o mutuário também tenha de estar presente no caso raro de o pedido de empréstimo inicial ter de ser alterado antes do desembolso dos fundos. É improvável que o banco esteja entusiasmado em trabalhar com uma procuração.

É necessário um seguro de habitação para um empréstimo hipotecário italiano?

O banco mutuante exigirá geralmente que o mutuário tenha uma apólice de seguro que cubra incêndios e explosões durante a vida do empréstimo: o banco quer proteger as suas garantias. O banco oferece uma apólice, mas o mutuário também pode escolher outras. Na maioria dos casos, o mutuário deve complementar a apólice de base com uma cobertura mais alargada de seguro do proprietário da casa para cobrir os danos causados a terceiros e o conteúdo da casa.

Um banco estrangeiro pode financiar uma casa em Itália?

Geralmente não, uma vez que o banco estrangeiro precisa de ter contactos em Itália para colocar e remover uma garantia sobre a propriedade em Itália. No passado, alguns bancos alemães ofereceram empréstimos hipotecários em Itália.

Por que é que um grande banco italiano disse que não me emprestava?

Pode acontecer que um determinado funcionário diga que o seu banco não concede empréstimos a estrangeiros, mesmo que não seja essa a política do banco. O funcionário pode não estar bem informado ou talvez não esteja interessado em assumir a complexidade. Tente falar com outro funcionário.

Que outros esquemas de financiamento de casas existem em Itália?

O financiamento do vendedor é uma possibilidade. A lei prevê um sistema de aluguer de habitação própria. Poucos vendedores estarão interessados em financiar o comprador.

❖ ❖ ❖

O acima é oferecido como orientação geral sem garantia; mudanças podem ter ocorrido desde que foi escrito. Consulte profissionais qualificados apropriados sobre sua situação específica antes de fazer qualquer compra de imóvel.

Sobre o autor

Sean Michael Carlos cresceu em Rhode Island, EUA. Estudou nos EUA, no Reino Unido e na Alemanha antes de se estabelecer em Itália, onde vive há mais de vinte e cinco anos, em três regiões diferentes.

Sean é um agente imobiliário licenciado em Itália com mais de 10 anos de experiência no sector e gostaria de ser contactado por si se pretender comprar ou vender uma propriedade em Itália.

4

4