Kan een buitenlander een woninghypotheek krijgen in Italië?

Buitenlanders kunnen in Italië een woninghypotheek krijgen zolang zij voldoende en aantoonbaar regelmatig inkomen hebben. Italiaanse banken zullen over het algemeen de voorkeur geven aan leningen aan personen die in Italië wonen of in Italië zullen gaan wonen. De voorwaarden voor niet-ingezetenen zullen over het algemeen minder gunstig zijn, b.v. in plaats van de normale 80% van "loan to value, (ltv)" (de mindere van de getaxeerde waarde van de bank en de verkoopprijs), zal het eerder 40 - 60% zijn. Merk op dat elke bank zijn eigen leenbeleid bepaalt en dat dit beleid van tijd tot tijd kan veranderen: wat voor de ene bank geldt, geldt niet noodzakelijkerwijs voor een andere bank.

Is er een minimumbedrag voor een hypothecaire lening in Italië?

De meeste Italiaanse banken zullen geen klein bedrag willen lenen, omdat hun kosten om de lening te initiëren en te beheren groter kunnen zijn dan hun winst in de loop van de tijd. Verwacht dat het minimale leenbedrag rond de € 50.000 ligt.

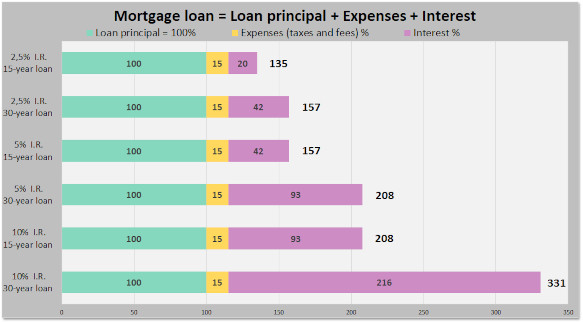

Wat is de belasting op een Italiaanse hypotheek?

Naast de initiële bankkosten en verzekeringskosten, belast de Italiaanse staat hypotheken met 0,5% als de hypotheek bedoeld is voor een hoofdwoning en met een fikse 2% als de hypotheek bedoeld is voor een tweede woning. Er zijn ook extra juridische kosten (de notaio fee) voor het hypotheekcontract en het pandrecht op het onroerend goed.

Bestaat er in Italië een voorafgaande goedkeuring voor een hypotheek?

Veel Italiaanse banken bieden nu de mogelijkheid om een hypothecaire preapproval te verkrijgen, een zogenaamde predelibera, die bepaalt hoeveel de bank de lener zal lenen op basis van het kredietprofiel van de lener. Een kredietprofiel kan rekening houden met factoren zoals activa, loonverleden, arbeidsverleden en leeftijd. Omdat banken marketingafdelingen hebben die dag in dag uit onvermoeibaar werken om ons ervan te overtuigen dat ze producten aanbieden, geen diensten (banken hebben geen producten), is het de moeite waard om op te merken dat elke bank zijn eigen vervelende schattige naam heeft voor een pre-approval. Intesa Sanpaolo zal spreken van "Mutuo in Tasca" (voel je vrij om ze te corrigeren door de term predelibera te gebruiken!). Unicredit spreekt nu van valutazione preliminare (in het verleden gebruikte voucher mutuo in het verleden). Een hypotheek pre-approval is geldig voor een beperkte tijd, bijvoorbeeld 6 maanden of zo. De preapproval staat los van een specifiek onroerend goed, namelijk een huis. Het werkelijke leenbedrag is ook afhankelijk van de taxatie van het onroerend goed door de bank en de verkoopprijs.

Moet ik een hypotheekmakelaar gebruiken om een Italiaanse hypotheek te verkrijgen?

In de meeste gevallen is de beste oplossing om rechtstreeks naar een plaatselijk bankfiliaal te gaan, eventueel met een vriend of makelaar als de taal een probleem is. Makelaars brengen extra kosten met zich mee zonder noodzakelijkerwijs waarde te bieden. Houd er rekening mee dat makelaars gecertificeerd en bevoegd moeten zijn. Velen die de internationale gemeenschap bedienen zijn dat niet en zullen zweren tot ze blauw aanlopen dat licenties niet op hen van toepassing zijn. Caveat emptor.

Moet ik aanwezig zijn om een Italiaanse hypotheek te krijgen?

De meeste Italiaanse banken hebben hun processen geautomatiseerd: er wordt verwacht dat de lener aanwezig is om de lening te initiëren, eventueel ondertekenend met een "Wacom"-type elektronisch handtekeningblok. De kredietnemer moet waarschijnlijk ook aanwezig zijn in het zeldzame geval dat de oorspronkelijke kredietaanvraag moet worden gewijzigd voordat het geld wordt uitbetaald. Het is onwaarschijnlijk dat de bank enthousiast zou zijn over het werken met een volmacht.

Is een opstalverzekering vereist voor een Italiaanse hypotheek?

De uitlenende bank zal over het algemeen eisen dat de lener een verzekering heeft die brand en explosies dekt voor de duur van de lening: de bank wil haar onderpand beschermen. De bank zal een polis aanbieden, maar de lener is ook vrij om andere te kiezen. In de meeste gevallen moet de kredietnemer de basispolis aanvullen met een uitgebreidere huiseigenarenverzekering om schade aan derden en de inhoud van het huis te dekken.

Zal een buitenlandse bank financiering verstrekken voor een huis in Italië?

In het algemeen niet, omdat de buitenlandse bank contacten in Italië moet hebben om een pandrecht op het onroerend goed in Italië te vestigen en te verwijderen. Sommige banken in Duitsland hebben in het verleden hypotheken in Italië aangeboden.

Waarom zegt een grote Italiaanse bank dat zij mij geen geld wil lenen?

Het kan voorkomen dat een bepaalde medewerker zegt dat zijn bank geen leningen verstrekt aan buitenlanders, ook al is dit niet het beleid van de bank. De medewerker is misschien niet goed geïnformeerd of misschien niet geïnteresseerd in complexiteit. Probeer met een andere medewerker te spreken.

Welke andere regelingen voor woningfinanciering bestaan er in Italië?

Verkopersfinanciering is een mogelijkheid. Een huurkoopregeling is wettelijk vastgelegd. Weinig verkopers zullen geïnteresseerd zijn in kopersfinanciering.

❖ ❖ ❖

Het bovenstaande wordt aangeboden als algemene leidraad zonder garantie; er kunnen zich wijzigingen hebben voorgedaan sinds het schrijven ervan. Raadpleeg de juiste gekwalificeerde professionals over uw specifieke situatie voordat u een onroerend goed koopt.

Over de schrijver

Sean Michael Carlos groeide op in Rhode Island, VS. Hij studeerde in de VS, Groot-Brittannië en Duitsland voordat hij zich vestigde in Italië, waar hij al meer dan vijfentwintig jaar woont, in drie verschillende regio's.

Sean is een gelicentieerd makelaar in Italië met meer dan 10 jaar ervaring in de sector en zou graag van u horen als u op zoek bent om onroerend goed te kopen of te verkopen in Italië.

4

4