Poate un străin să obțină un credit ipotecar pentru o casă în Italia?

Străinii pot obține un credit ipotecar pentru o locuință în Italia, atât timp cât au un venit regulat suficient și demonstrabil. În general, băncile italiene vor prefera să acorde împrumuturi celor care sunt rezidenți în Italia sau care vor deveni rezidenți în Italia. Condițiile pentru nerezidenți vor fi, în general, mai puțin favorabile, de exemplu, în loc de 80 % din "loan to value, (ltv)" (valoarea estimată de bancă și prețul de vânzare), în mod normal, ar fi mai degrabă de 40 - 60 %. Rețineți că fiecare bancă își stabilește propriile politici de creditare și că aceste politici se pot schimba din când în când: ceea ce este valabil pentru o bancă nu este neapărat valabil pentru o altă bancă.

Există o valoare minimă a creditului ipotecar în Italia?

Majoritatea băncilor italiene nu vor dori să împrumute o sumă mică, deoarece costurile de inițiere și gestionare a împrumutului ar putea fi mai mari decât profitul lor în timp. Așteptați-vă ca suma minimă a împrumutului să fie în jur de 50.000 EUR.

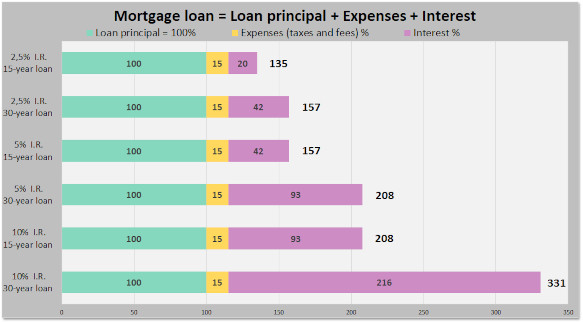

Care este impozitul pe un credit ipotecar italian?

Dincolo de comisioanele de inițiere a împrumutului bancar și de costurile de asigurare, statul italian impozitează creditele ipotecare cu 0,5% dacă ipoteca este pentru o locuință principală și cu un impozit uriaș de 2% dacă ipoteca este pentru o a doua locuință. Există, de asemenea, un cost juridic suplimentar (taxa notaio ) pentru contractul de ipotecă și privilegiul pus pe proprietate.

Există o preaprobare ipotecară în Italia?

Multe bănci italiene oferă acum posibilitatea de a obține o preaprobare ipotecară, numită predelibera, care determină cât de mult va împrumuta banca împrumutatului pe baza profilului de credit al acestuia. Un profil de credit poate lua în considerare factori precum activele, istoricul salariilor, istoricul angajărilor și vârsta. Deoarece băncile au departamente de marketing care lucrează neobosit zi de zi pentru a ne convinge că oferă produse, nu servicii (băncile nu au produse), printre altele, merită remarcat faptul că fiecare bancă are propriul nume plictisitor de drăguț pentru o preaprobare. Intesa Sanpaolo va vorbi de "Mutuo in Tasca" ( nu ezitați să îi corectați folosind termenul predelibera!). Unicredit vorbește acum de valutazione preliminare (după ce a folosit voucher mutuo în trecut). O preaprobare ipotecară va fi valabilă pentru o perioadă limitată de timp, cum ar fi 6 luni sau cam așa ceva. Preaprobarea este independentă de o anumită proprietate imobiliară, adică de casă. Valoarea reală a împrumutului va depinde, de asemenea, de evaluarea băncii a proprietății și de prețul de vânzare.

Ar trebui să folosesc un broker ipotecar pentru a obține un credit ipotecar italian?

În cele mai multe cazuri, cea mai bună soluție este să mergeți direct la o sucursală bancară locală, eventual luând cu dumneavoastră un prieten sau un agent imobiliar, în cazul în care limba ar fi o problemă. Brokerii vor adăuga costuri suplimentare fără a oferi neapărat valoare. Rețineți că brokerii trebuie să fie certificați și licențiați. Mulți dintre cei care deservesc comunitatea internațională nu sunt și vor jura până la refuz că licențierea nu li se aplică în cazul lor. Caveat emptor.

Trebuie să fiu prezent pentru a obține o ipotecă italiană?

Cele mai multe bănci italiene și-au automatizat procesele: se așteaptă ca împrumutatul să fie prezent pentru a iniția împrumutul, eventual să semneze folosind un pad de semnătură electronică de tip "Wacom". Împrumutatul va trebui probabil să fie prezent și în cazul rar în care cererea inițială de împrumut trebuie modificată înainte de plata fondurilor. Este puțin probabil ca banca să fie entuziasmată să lucreze cu o procură.

Este necesară o asigurare a locuinței pentru un credit ipotecar italian?

Banca creditoare va solicita, în general, ca împrumutatul să aibă o poliță de asigurare care să acopere incendiile și exploziile pe toată durata împrumutului: banca dorește să își protejeze garanția. Banca va oferi o poliță, dar împrumutatul este, de asemenea, liber să aleagă altele. În cele mai multe cazuri, împrumutatul ar trebui să completeze polița de bază cu o asigurare mai extinsă a proprietarului de locuință pentru a acoperi daunele provocate terților și conținutul locuinței.

Va oferi o bancă străină finanțare pentru o casă în Italia?

În general, nu, deoarece banca străină trebuie să aibă contacte în Italia pentru a plasa și a elimina un gaj asupra proprietății în Italia. Unele bănci din Germania au oferit în trecut credite ipotecare în Italia.

De ce a spus o mare bancă italiană că nu-mi acordă împrumuturi?

Se poate întâmpla ca un anumit funcționar să spună că banca sa nu va acorda împrumuturi străinilor, chiar dacă aceasta nu este politica băncii. Este posibil ca funcționarul să nu fie bine informat sau poate că nu este interesat să preia complexitatea. Încercați să vorbiți cu un alt funcționar.

Ce alte scheme de finanțare a locuințelor există în Italia?

Finanțarea vânzătorului este o posibilitate. O schemă de închiriere cu drept de proprietate este codificată în lege. Puțini vânzători vor fi interesați să ofere finanțare pentru cumpărători.

❖ ❖ ❖

Cele de mai sus sunt oferite ca îndrumări generale fără garanție; este posibil să fi avut loc modificări de când a fost scris. Consultați-vă cu profesioniști calificați corespunzători cu privire la situația dumneavoastră specifică înainte de a face orice achiziție imobiliară.

Despre autor

Sean Michael Carlos a crescut în Rhode Island, SUA. A studiat în SUA, Marea Britanie și Germania înainte de a se stabili în Italia, unde a trăit peste 25 de ani, în trei regiuni diferite.

Sean este un agent imobiliar licențiat în Italia, cu o experiență de peste 10 ani în acest sector și ar fi încântat să vă contacteze dacă doriți să cumpărați sau să vindeți o proprietate în Italia.

4

4