Μπορεί ένας αλλοδαπός να λάβει στεγαστικό δάνειο στην Ιταλία;

Οι αλλοδαποί μπορούν να λάβουν στεγαστικό δάνειο στην Ιταλία εφόσον έχουν επαρκές και αποδεδειγμένα τακτικό εισόδημα. Οι ιταλικές τράπεζες γενικά προτιμούν να δανείζουν όσους κατοικούν ή πρόκειται να αποκτήσουν μόνιμη κατοικία στην Ιταλία. Οι όροι για τους μη κατοίκους θα είναι γενικά λιγότερο ευνοϊκοί, π.χ. αντί του συνήθους 80% του "loan to value, (ltv)" (του μειοδότη της εκτιμώμενης αξίας της τράπεζας και της τιμής πώλησης), θα είναι μάλλον 40 - 60%. Σημειώστε ότι κάθε τράπεζα καθορίζει τις δικές της πολιτικές δανειοδότησης και οι πολιτικές αυτές μπορεί να αλλάζουν από καιρό σε καιρό: αυτό που ισχύει για μια τράπεζα δεν ισχύει απαραίτητα και για μια άλλη τράπεζα.

Υπάρχει ελάχιστο ποσό ενυπόθηκου δανείου στην Ιταλία;

Οι περισσότερες ιταλικές τράπεζες δεν θα θελήσουν να δανείσουν ένα μικρό ποσό, καθώς το κόστος τους για την έναρξη και τη διαχείριση του δανείου μπορεί να είναι μεγαλύτερο από το κέρδος τους στη συνέχεια. Αναμένετε ότι το ελάχιστο ποσό δανείου θα είναι περίπου 50.000 ευρώ.

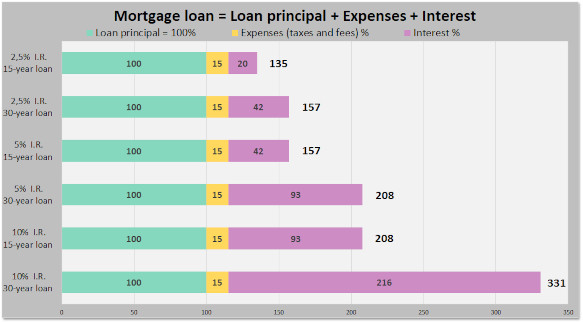

Ποιος είναι ο φόρος για ένα ιταλικό ενυπόθηκο δάνειο;

Πέρα από τα έξοδα έναρξης τραπεζικού δανείου και τα έξοδα ασφάλισης, το ιταλικό κράτος φορολογεί τα ενυπόθηκα δάνεια με 0,5% εάν το ενυπόθηκο δάνειο αφορά πρώτη κατοικία και με ένα βαρύ 2% εάν το ενυπόθηκο δάνειο αφορά δεύτερη κατοικία. Υπάρχει επίσης πρόσθετο νομικό κόστος (η αμοιβή notaio ) για τη σύμβαση υποθήκης και το εμπράγματο δικαίωμα που τίθεται επί του ακινήτου.

Υπάρχει προέγκριση ενυπόθηκου δανείου στην Ιταλία;

Πολλές ιταλικές τράπεζες προσφέρουν πλέον τη δυνατότητα λήψης προέγκρισης ενυπόθηκου δανείου, που ονομάζεται predelibera, η οποία καθορίζει το ποσό που θα δανείσει η τράπεζα στον δανειολήπτη με βάση το πιστωτικό προφίλ του δανειολήπτη. Το πιστωτικό προφίλ μπορεί να λαμβάνει υπόψη παράγοντες όπως τα περιουσιακά στοιχεία, το ιστορικό μισθών, το ιστορικό απασχόλησης και η ηλικία. Καθώς οι τράπεζες διαθέτουν τμήματα μάρκετινγκ τα οποία εργάζονται ακούραστα μέρα με τη μέρα για να μας πείσουν ότι προσφέρουν προϊόντα και όχι υπηρεσίες (οι τράπεζες δεν έχουν προϊόντα), μεταξύ άλλων, αξίζει να σημειωθεί ότι κάθε τράπεζα έχει τη δική της κουραστική χαριτωμένη ονομασία για μια προέγκριση. Intesa Sanpaolo θα μιλάει για "Mutuo in Tasca" (μη διστάσετε να τους διορθώσετε χρησιμοποιώντας τον όρο predelibera!). Unicredit μιλάει τώρα για valutazione preliminare (έχοντας χρησιμοποιήσει voucher mutuo στο παρελθόν). Μια προέγκριση υποθήκης θα ισχύει για περιορισμένο χρονικό διάστημα, όπως 6 μήνες περίπου. Η προέγκριση είναι ανεξάρτητη από ένα συγκεκριμένο ακίνητο, π.χ. κατοικία. Το πραγματικό ποσό του δανείου θα εξαρτηθεί επίσης από την εκτίμηση της τράπεζας για το ακίνητο και την τιμή πώλησης.

Πρέπει να χρησιμοποιήσω μεσίτη ενυπόθηκων δανείων για να λάβω ιταλικό ενυπόθηκο δάνειο;

Στις περισσότερες περιπτώσεις, η καλύτερη λύση είναι να απευθυνθείτε απευθείας σε ένα τοπικό υποκατάστημα τράπεζας απευθείας, παίρνοντας ίσως μαζί σας έναν φίλο ή μεσίτη, αν η γλώσσα είναι πρόβλημα. Οι μεσίτες θα προσθέσουν πρόσθετο κόστος χωρίς απαραίτητα να προσφέρουν αξία. Έχετε κατά νου ότι οι μεσίτες πρέπει να είναι πιστοποιημένοι και αδειοδοτημένοι. Πολλοί που εξυπηρετούν τη διεθνή κοινότητα δεν είναι και θα ορκιστούν μέχρι να μελανιάσουν ότι η αδειοδότηση δεν ισχύει γι' αυτούς. Caveat emptor.

Χρειάζεται να είμαι παρών για να λάβω ιταλικό ενυπόθηκο δάνειο;

Οι περισσότερες ιταλικές τράπεζες έχουν αυτοματοποιήσει τις διαδικασίες τους: υπάρχει η προσδοκία ότι ο δανειολήπτης θα είναι παρών για την έναρξη του δανείου, ενδεχομένως υπογράφοντας με τη χρήση ενός ηλεκτρονικού υπογραφικού μπλοκ τύπου "Wacom". Ο δανειολήπτης θα πρέπει πιθανώς επίσης να είναι παρών στη σπάνια περίπτωση που η αρχική αίτηση δανείου πρέπει να τροποποιηθεί πριν από την εκταμίευση των κεφαλαίων. Είναι απίθανο η τράπεζα να ενθουσιάζεται με τη συνεργασία με πληρεξούσιο.

Απαιτείται ασφάλιση κατοικίας για ιταλικό στεγαστικό δάνειο;

Η δανείστρια τράπεζα θα απαιτήσει γενικά από τον δανειολήπτη να έχει ασφαλιστήριο συμβόλαιο που να καλύπτει πυρκαγιές και εκρήξεις για τη διάρκεια του δανείου: η τράπεζα θέλει να προστατεύσει τις εξασφαλίσεις της. Η τράπεζα θα προσφέρει ένα ασφαλιστήριο συμβόλαιο, αλλά ο δανειολήπτης είναι επίσης ελεύθερος να επιλέξει άλλα. Στις περισσότερες περιπτώσεις ο δανειολήπτης θα πρέπει να συμπληρώσει το βασικό συμβόλαιο με μια πιο εκτεταμένη ασφαλιστική κάλυψη του ιδιοκτήτη σπιτιού για την κάλυψη ζημιών σε τρίτους και το περιεχόμενο του σπιτιού.

Θα παράσχει μια ξένη τράπεζα χρηματοδότηση για ένα σπίτι στην Ιταλία;

Γενικά όχι, καθώς η ξένη τράπεζα πρέπει να έχει επαφές στην Ιταλία για να τοποθετήσει και να αφαιρέσει εμπράγματο δικαίωμα επί του ακινήτου στην Ιταλία. Ορισμένες τράπεζες στη Γερμανία έχουν προσφέρει στο παρελθόν στεγαστικά δάνεια στην Ιταλία.

Γιατί μια μεγάλη ιταλική τράπεζα δήλωσε ότι δεν θα μου χορηγήσει δάνειο;

Μπορεί να συμβεί να πει ένας συγκεκριμένος υπάλληλος ότι η τράπεζά του δεν δανείζει αλλοδαπούς, ακόμη και όταν αυτό δεν αποτελεί πολιτική της τράπεζας. Ο υπάλληλος μπορεί να μην είναι καλά πληροφορημένος ή ίσως να μην ενδιαφέρεται να αναλάβει την πολυπλοκότητα. Δοκιμάστε να μιλήσετε με έναν άλλο υπάλληλο.

Ποια άλλα συστήματα χρηματοδότησης κατοικίας υπάρχουν στην Ιταλία;

Η χρηματοδότηση από τον πωλητή είναι μια δυνατότητα. Ένα καθεστώς ενοικίασης προς ιδιοκτησία είναι κωδικοποιημένο στο νόμο. Λίγοι πωλητές θα ενδιαφερθούν να παράσχουν χρηματοδότηση από τον αγοραστή.

❖ ❖ ❖

Τα παραπάνω προσφέρονται ως γενική καθοδήγηση χωρίς εγγύηση. μπορεί να έχουν συμβεί αλλαγές από τότε που γράφτηκε. Συμβουλευτείτε τους κατάλληλους ειδικευμένους επαγγελματίες σχετικά με τη συγκεκριμένη κατάστασή σας πριν κάνετε οποιαδήποτε αγορά ακινήτων.

Σχετικά με τον Συγγραφέα

Ο Σον Μάικλ Κάρλος μεγάλωσε στο Rhode Island των ΗΠΑ. Σπούδασε στις ΗΠΑ, το Ηνωμένο Βασίλειο και τη Γερμανία πριν εγκατασταθεί στην Ιταλία, όπου ζει για περισσότερα από είκοσι πέντε χρόνια, σε τρεις διαφορετικές περιοχές.

Ο Σον είναι αδειούχος κτηματομεσίτης στην Ιταλία με πάνω από 10 χρόνια εμπειρίας στον τομέα και θα ήθελε πολύ να επικοινωνήσει μαζί σας αν θέλετε να αγοράσετε ή να πουλήσετε ακίνητα στην Ιταλία.

4

4