Kan en udlænding få et boliglån i Italien?

Udlændinge kan få et boliglån i Italien, så længe de har en tilstrækkelig og påviselig regelmæssig indkomst. Italienske banker vil generelt foretrække at låne til dem, der er bosiddende i Italien, eller vil blive bosiddende i Italien. Betingelserne for ikke-residenter vil generelt være mindre gunstige, f.eks. i stedet for de normale 80% af "loan to value, (ltv)" (udlejeren af bankens vurderede værdi og salgspris), vil det være mere som 40 - 60%. Bemærk, at hver bank fastlægger deres egne udlånspolitikker, og disse politikker kan ændre sig fra tid til anden: hvad der gælder for én bank, gælder ikke nødvendigvis for en anden bank.

Er der et minimumsbeløb for realkreditlån i Italien?

De fleste italienske banker vil ikke låne et lille beløb ud, da deres omkostninger ved at oprette og administrere lånet kan være større end deres overskud. Forvent, at det mindste lånebeløb er omkring 50.000 euro.

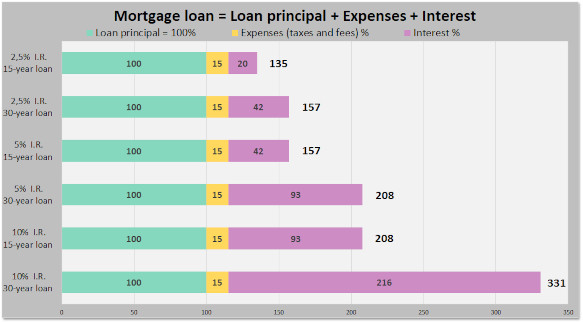

Hvad er skatten på et italiensk realkreditlån?

Ud over gebyrer for at optage banklån og forsikringsomkostninger beskatter den italienske stat realkreditlån med 0,5%, hvis lånet er til en primær bolig, og med hele 2%, hvis lånet er til en sekundær bolig. Der er også ekstra juridiske omkostninger (gebyret notaio ) for realkreditkontrakten og pantet i ejendommen.

Findes der forhåndsgodkendelse af realkreditlån i Italien?

Mange italienske banker tilbyder nu muligheden for at få en forhåndsgodkendelse af realkreditlån, kaldet en predelibera, som bestemmer, hvor meget banken vil låne låntageren baseret på låntagerens kreditprofil. En kreditprofil kan tage hensyn til faktorer som aktiver, lønhistorik, beskæftigelseshistorik og alder. Da bankerne har marketingafdelinger, der arbejder utrætteligt dag ud og dag ind for at overbevise os om, at de tilbyder produkter, ikke tjenester (banker har ikke produkter), er det blandt andet værd at bemærke, at hver bank har sit eget kedelige søde navn for en forhåndsgodkendelse. Intesa Sanpaolo vil tale om "Mutuo in Tasca" (du er velkommen til at rette dem ved at bruge udtrykket predelibera!). Unicredit taler nu om valutazione preliminare (har brugt voucher mutuo tidligere). En forhåndsgodkendelse af et realkreditlån vil være gyldig i en begrænset periode, f.eks. 6 måneder eller deromkring. Forhåndsgodkendelsen er uafhængig af en bestemt fast ejendom, dvs. et hjem. Det faktiske lånebeløb vil også afhænge af bankens vurdering af ejendommen og salgsprisen.

Skal jeg bruge en realkreditmægler for at få et italiensk realkreditlån?

I de fleste tilfælde er den bedste løsning at gå direkte til en lokal bankfilial og måske tage en ven eller en ejendomsmægler med, hvis sproget er et problem. Mæglere vil tilføje ekstra omkostninger uden nødvendigvis at give værdi. Husk, at mæglere skal være certificerede og have licens. Mange, der betjener det internationale samfund, er det ikke og vil sværge, til de er blå i hovedet, at licens ikke gælder for dem. Caveat emptor.

Skal jeg være til stede for at få et italiensk realkreditlån?

De fleste italienske banker har automatiseret deres processer: Der er en forventning om, at låntageren er til stede for at indlede lånet og muligvis underskrive ved hjælp af en "Wacom"-type elektronisk signaturblok. Låntageren skal sandsynligvis også være til stede i det sjældne tilfælde, at den oprindelige låneanmodning skal ændres, før pengene udbetales. Det er usandsynligt, at banken vil være begejstret for at arbejde med en fuldmagt.

Kræves der en husforsikring til et italiensk realkreditlån?

Den långivende bank vil generelt kræve, at låntageren har en forsikringspolice, der dækker brand og eksplosioner i hele lånets løbetid: banken ønsker at beskytte sin sikkerhed. Banken vil tilbyde en police, men låntageren kan også frit vælge andre. I de fleste tilfælde bør låntageren supplere basisforsikringen med en mere omfattende indboforsikring, der dækker skader på tredjeparter og husets indhold.

Vil en udenlandsk bank finansiere en bolig i Italien?

Generelt ikke, da den udenlandske bank skal have kontakter i Italien for at kunne placere og fjerne en panteret i ejendommen i Italien. Nogle banker i Tyskland har tidligere tilbudt realkreditlån i Italien.

Hvorfor siger en stor italiensk bank, at de ikke vil låne mig penge?

Det kan ske, at en bestemt ekspedient siger, at deres bank ikke vil låne ud til udlændinge, selv om det ikke er bankens politik. Ekspedienten er måske ikke velinformeret eller ikke interesseret i at påtage sig kompleksiteten. Prøv at tale med en anden ekspedient.

Hvilke andre boligfinansieringsordninger findes der i Italien?

Sælgerfinansiering er en mulighed. En leje-til-eje-ordning er kodificeret i loven. De færreste sælgere vil være interesserede i at tilbyde køberfinansiering.

❖ ❖ ❖

Ovenstående tilbydes som generel vejledning uden garanti; ændringer kan være sket siden den blev skrevet. Rådfør dig med passende kvalificerede fagfolk om din specifikke situation, før du foretager et ejendomskøb.

Om forfatteren

Sean Michael Carlos voksede op i Rhode Island, USA. Han studerede i USA, Storbritannien og Tyskland, før han slog sig ned i Italien, hvor han har boet i over 25 år i tre forskellige regioner.

Sean er autoriseret ejendomsmægler i Italien med over 10 års erfaring i sektoren og vil meget gerne høre fra dig, hvis du ønsker at købe eller sælge ejendom i Italien.

4

4